|

因為此類本票的信用建立在交易雙方,並無銀行信用保證,所以票券商在買入之前,需對交易雙方做徵信工作,並給予受款人一定期間的循環使用額度。持票人可於需要資金時,檢附相關交易憑證向票券商辦理貼現。 |

|

融資性商業本票可分為金融機構保證發行與不需金融機構保證發行兩種。企業先取得金融機構授予發行商業本票額度後,簽發本票,經金融機構保證發行,是為前者。 根據2001年7月9日頒布之「票券金融管理法」第四、五條規定,融資性商業本票之發行人應經信用評等機構之評等,未經信用評等之企業所發行之商業本票應經已受信用評等機構評等之金融機構保證。 融資性商業本票發行期限以天為單位,最長不得超過一年,企業可依本身資金需求狀況、利率結構,自由決定發行期間長短,靈活調度資金,所負擔之成本一般而言較向銀行短期融資為低,而且採公開發行方式,亦可提高公司知名度,為一被廣泛運用之短期票券工具。 |

|

|

|

商業承兌匯票(Trader's Acceptance,簡稱TA)係基於實際交易行所產生,賣方於交貨後簽發指定買方為付款人之匯票,經買方承兌後,即成為「商業成對匯票」賣方於需要資金時,可持向貨幣市場貼現。 商業承兌匯票之承兌人為一般工商企業,期債信較金融機構為低,持有之風險相對較高,故在貨幣市場的流通性遠低於銀行承兌匯票。 |

|

國庫券的收益率通常較貣幣市場其他交易工具低,惟因債信良好,且可作為質押及公務保證之用,金融機構參與國庫券投標多充作流動準備金,購買後持有至到期日,中途甚少流通,市場流籌碼少。 目前我國國庫券之發行、償還等悉依照「國庫券及短期借款條例」規定辦理。 |

|

可轉讓定期存單之利息所得,採分離扣稅方式,由發單銀行於存單到期兌償時一次扣繳,不必計入綜合所得總額或營利事業所得合併申報。 發行可轉讓定期存單亦為中央銀行公開市場操作工具之一,可藉以達調節市場資金。 |

交易性商業本票(Commercial

Paper ,簡稱CP1)又稱第一類商業本票,為工商企業因實際交易行為而簽發之交易本票。

交易性商業本票(Commercial

Paper ,簡稱CP1)又稱第一類商業本票,為工商企業因實際交易行為而簽發之交易本票。 融資性商業本票(Commercial

Paper,簡稱CP2)又稱第二類商業本票,係工商企業為籌措短期資金所簽發的本票,經專業票券商或合格金融機構簽證、承銷後,流通於貨幣市場上。

融資性商業本票(Commercial

Paper,簡稱CP2)又稱第二類商業本票,係工商企業為籌措短期資金所簽發的本票,經專業票券商或合格金融機構簽證、承銷後,流通於貨幣市場上。 銀行承兌匯票(Bank

Acceptance, 簡稱BA)指係因交易行為的買方或賣方委託銀行承兌的遠期匯票。匯票經銀行承兌後票信無虞,為貨幣市場優良交易工具。

銀行承兌匯票(Bank

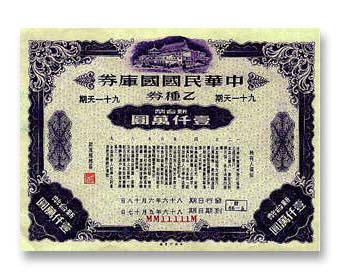

Acceptance, 簡稱BA)指係因交易行為的買方或賣方委託銀行承兌的遠期匯票。匯票經銀行承兌後票信無虞,為貨幣市場優良交易工具。 國庫券(Treasury

Bill,簡稱TB)係政府為調節國庫收支及穩定金融所發行一年內到期之短期債務憑證。國庫券以國家信用作為後盾,為各國貨幣市場重要的交易工具之一,其發行利率往往具代表性而為短期資金市場觀察之重要指標。世界各國中央銀行多藉國庫券之發行、買回作為調節金融及執行貨幣政策之要工具。

國庫券(Treasury

Bill,簡稱TB)係政府為調節國庫收支及穩定金融所發行一年內到期之短期債務憑證。國庫券以國家信用作為後盾,為各國貨幣市場重要的交易工具之一,其發行利率往往具代表性而為短期資金市場觀察之重要指標。世界各國中央銀行多藉國庫券之發行、買回作為調節金融及執行貨幣政策之要工具。 可讓銀行定期存單(Negotiable

Certificate of Deposit ,簡稱NCD)係指銀行簽發在特定期間按約定利率支付利息的存款憑證,此項憑證與一般銀行收受定期存款所產生之定期存單不同,其最主要的差別在於前者持有人可以在貨幣市場

自由流通轉讓,後者則不得轉讓。

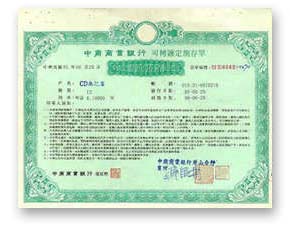

可讓銀行定期存單(Negotiable

Certificate of Deposit ,簡稱NCD)係指銀行簽發在特定期間按約定利率支付利息的存款憑證,此項憑證與一般銀行收受定期存款所產生之定期存單不同,其最主要的差別在於前者持有人可以在貨幣市場

自由流通轉讓,後者則不得轉讓。| 回首頁 中華民國票券金融商業同業公會 版權所有 |