| 企業信用風險預警模式之建立: 選擇權模式之應用 | |||||||

| ::::: 張大成•蘇郁嵐 ::::: | |||||||

| 有鑑於企業違約預警對貨幣市場的重要性,本文介紹具市場資訊與即時性等優點的Merton選擇權評價模型,進行違約機率估算與違約預警模式之建立。本文採個案分析的方式,進行本文研究方法之效果驗證,分析結果發現以市場基礎的Merton模型的確具有即時偵測與危機預警的特性,能提前反映公司財務惡化的情況,甚至比信用評等更具即時性,而且在預測危機公司不但能掌握時效,也不至於過度反應或是太保守而有嚴重誤差產生,因此本文認為Merton模型可以提供金融機構除了信用評等以外,另一個判斷公司違約風險的預警輔助工具。 | |||||||

| 壹、前 言 | |||||||

| 979年實施改革開放政策以來,經過二十餘年的發展,大陸金融體系在經歷數次大規模的金融改革政策後已出現巨幅的變化,金融機構從原先中國人民銀行一家獨大轉變為多家銀行機構並存的,並已獲得相當程度的進展。

|

|||||||

| 貳、Merton模型之違約風險衡量 | |||||||

Merton(1974)將Black及Scholes(1973)所提出的選擇權評價理論(the

option pricing theory)應用到信用風險的衡量上,認為企業舉債經營,可比擬為股東向債權人買進買權(long call),買權的標的資產(underlying

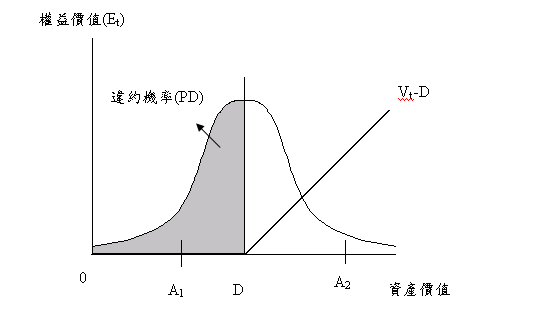

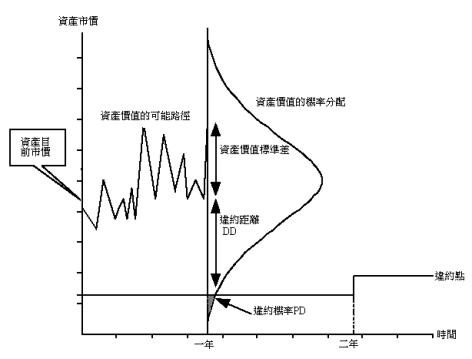

asset)為公司資產價值,履約價格(exercise price)則為負債,當負債到期,若公司資產的市場價值低於負債價值,則股東會選擇違約,而公司資產不足以清償負債的機率即為違約機率。Merton模型是利用已知的股權市值和股權變異先估計出公司資產價值與變異,再估算出公司的違約機率與違約距離。 2-1 公司資產買權概念圖 根據Black and Scholes選擇權定價公導出公司的權益市場價值如(2-1)式: |

|||||||

| 參、 個案分析 | |||||||

| 本節以個案分析的方式說明Merton模型即時預警之特性。Merton模型定義違約風險隨著資產價值愈接近負債而增加,直到當資產價值不足以償付債務時,即發生違約。為了解Merton模型是否能及早預警,我們從實證研究樣本中選取一家違約公司以及同產業且規模近似的正常公司,進行個案分析比較,首先針對個別公司作簡單的介紹,接下來依Merton模型估算公司資產價值與資產變異,並與信用評等相比較,進行即時性及預警能力分析。 3.1 公司簡介 本節首先介紹個案分析的兩家公司,本分析以製造業的鋼鐵公司為研究對象,違約公司伯利恆鋼鐵公司(Bethlehem Steel Corp),正常公司為諾可公司(Nucor Corp),分別說明公司成立背景及主要業務概況,並針對兩家公司的主要財報資料進行比較。 3.1.1 伯利恆鋼鐵公司(Bethlehem Steel Corp) 伯利恆鋼鐵公司成立於1904年,其總部位於賓州伯利恆,曾是美國第二大鋼鐵聯合企業,每年生產鋼鐵產量近1000萬噸,約佔美國生產量的10%,不但是營建業的最大鋼鐵供應商,也是汽車業和鐵路業的主要供應商。然而由於許多鋼鐵生產國長久以來接受的政府補貼,自1998年之後全球鋼鐵市場呈現產量過剩的情形,造成外國鋼鐵廠商以低廉鋼材價格大量進口至美國, 此衝擊造成Bethlehem在1998年第四季出現2300萬的虧損,獲利大幅減少了57%,為此伯利恆開始減少產線縮減存貨,並聯合其他四家廠商進行反傾銷法。 到了2001年全球鋼材過剩仍高達1.78億噸,此數字甚至大於7家最大的鋼鐵生產商一年的總產量,並連帶拖累鋼材價格下跌至20年新低,在面臨國外鋼鐵業嚴重的打擊下,一些大型鋼鐵老企業,在長久受政府鉅額補貼下,其產品技術及成本方面漸敵不過國外企業,因此自1997年以來,已有逾30家美國鋼鐵公司申請破產保護(包括Bethlehem、國家鋼鐵及LTV等)。 Bethlehem於2001年10月15日申請美國聯邦破產法chapter 11破產保護,並於2003年初由國際鋼鐵集團(ISG)收購其資產,收購總值約為10億美元。 3.1.2 諾可公司(Nucor Corp) 諾可公司是全美最大的非聯合鋼鐵企業,擁有8間迷你製鋼廠,其粗鋼產量排名全美第二,產品有碳鋼和合金鋼線材、薄板和結構型材,1999年粗鋼產量940萬噸,全球排名第14位。 自1960年之後的30年,美國鋼鐵工業面臨到許多的問題,例如需求的減少、其他物質的替代、外來的競爭者等,而處於這樣的問題工業中,Nucor並未受到太大的影響,甚至一年的銷售成長率可以達到17%,平均一年的股東報酬率超過20%。 Nucor的成功在於比其他競爭業者先採用突破性的新技術,不但成為美國第一家採用小型煉鋼技術的公司,也是全世界第一家利用小型煉鋼技術做成捲鋼和鑄鐵的公司。 接下來將兩家公司的主要財報資料、負債比率與股價進行初步比較,如表3-1所示,因違約個案Bethlehem於2001年10月15日違約,故取違約前三年(1998年第一季)與違約前一季(2001年第三季)的資料進行比較,以說明公司在違約前財務資訊的變化情形。 由表中可知在違約前三年期間中,兩家公司的資產規模並無太大變化,但是負債結構的改變卻有明顯的差異,違約公司Bethlehem的負債組成以長期負債居多,負債比率由三年前的73.43%到違約前夕已升高至107.21%,淨值由正轉為負,此表示公司過度舉債使違約風險大為提高,且流動比率也從1.689降至0.865,顯示Bethlehem的長期與短期償債能力大幅下降;而正常公司Nucor的資本結構較為健全,且負債比率與流動比率一直維持在一定水準,並無太大波動,因此初步由兩家公司的財務資料即可顯示出違約公司的償債能力與流動性不佳,而正常公司則維持較穩定的情形。 class=a7 style=' line-height:150%'>表3-1 公司主要財務資料比較

註:流動比率=流動資產/流動負債、負債比率=(總負債/總資產)*100%。 3.2 預警能力分析 本節主要目的在探討Merton模型之預警能力,並與信用評等比較及時預警之特性。首先說明研究方法,我們以違約公司Bethlehem以及其同產業且規模近似的正常公司Nucor為研究對象,根據前文Merton模型的介紹,以公司的股權市價和股權變異求算發生違約時點前三年期間每月的資產價值、資產變異、違約距離以及違約機率,違約機率預測期間為一年,違約點為流動負債加0.5倍長期負債,並將兩家公司的違約風險投入變數與估算結果及信用評等彙整如表3-2與表3-3。 表3-2 違約風險投入變數彙整表

由表3-3之估算結果得出,兩家公司的違約機率和違約距離有很明顯的差距,違約公司Bethlehem的違約機率較高且變動程度大,相較於正常公司Nucor之違約機率不但非常低,更呈現平穩的趨勢,由此表示Merton模型所衡量之違約機率確實能反映公司的營運情況的好壞,具有相當程度的違約鑑別性;而違約距離由於經過標準化,因此有助於公司之間的比較,此數字愈大代表資產價值距離違約點愈遠,則公司的違約風險即愈小,因此比較兩公司的違約距離,可判斷Bethlehem的違約風險較Nucor高。 此外,Bethlehem約從2001年起違約機率即大幅提高,維持10個月後終於發生違約,由此可見Merton模型在反應危機公司上具有即時預警能力。 由於Merton模型定義違約風險會隨著資產價值愈接近負債而增加,直到當資產價值不足以償付債務時,即發生違約,因此將公司自違約發生前三年起的資產價值、違約點及信用評等繪成趨勢圖,探討Merton模型根據違約定義所表示的違約發生時點與信用評等調整時間的關聯,圖3-1為Bethlehem自2001年10月申請破產保護前三年起的違約狀況趨勢圖;而圖3-2則為正常公司Nucor同一時期的信用狀況趨勢圖。由圖3-1整體看來,Bethlehem的資產價值與違約點較為接近,表示公司的槓桿程度很高,違約風險較高;再觀察圖3-2 Nucor的整體趨勢,其資產價值與違約點一直保持很大的差距,表示公司的槓桿程度較低,公司資產足以支應其債務,由此再次說明Merton模型鑑別違約風險的特性。

圖3-1 Bethlehem違約狀況趨勢圖 圖3-2 Nucor信用狀況趨勢圖

|

|||||||

| 肆、 結論 | |||||||

| 有鑑於企業違約預警對於金融機構及投資人之重要性,本文詳細介紹具有市場資訊與即時性等優點的Merton(1974)選擇權評價模型,進行違約機率估算與違約預警模式之建立。另外本文亦採個案分析的方式,進行本文研究方法之效果驗證,分析結果發現以市場基礎的Merton模型的確具有即時偵測與危機預警的特性,能提前反映公司財務惡化的情況,甚至比信用評等更具即時性,而且在反應危機公司上不但能掌握時效,也不至於過度反應或是太保守而有嚴重誤差產生,因此本文認為Merton模型可以提供金融機構除了信用評等以外,另一個判斷公司違約風險的預警輔助工具。最後就本文之未來研究擴展,則可以考慮將此一信用風險預警模式延伸至未上市公司之預警。 另外,對於模型穩健性之測試仍是未來需考量的重點。 參考文獻 1.林妙宜(民91),信用風險之衡量,國立政治大學金融研究所碩士論文。 2.張大成、黃建隆、陳漢沖(民91),「市場價格信用風險模型之修正與應用—以Merton模型為例」,貨幣觀測與信用評等,第38期,頁86-94。 3.敬永康、黃建隆(民91),「市場價格信用風險模型之架構與實施方式」,貨幣觀測與信用評等,第37期,頁60-72。 4.趙令斌(民89),以選擇權模式衡量信用風險,東吳大學會計研究所碩士論文。 5.簡子文(民88),信用風險衡量模式發展回顧與模擬,輔仁大學金融研究所碩士論文。 6.劉志華(民87),信用風險之衡量與管理,台大商研所碩士論文。 7.Black, F. and M. Scholes (1973), “The Pricing Of Options And Corporate Liabilities.” Journal of Political Economy, 81, pp.637-659. 8.Charitou, A. and L. Trigeorgis (1998), “Option-Based Bankruptcy Prediction.” Proc. Contemporary Issues in Capital Markets, Cyprus, pp.1-25. 9.Crosbie, P. J. and J. R. Bohn (2002), “Modeling Default Risk.” KMV LLC. 10.Crouhy, M., D. Galai and R. Mark (2000), “A Comparative Analysis of Current Credit Risk Models.” Journal of Banking and Finance, 24, pp.59-117. 11.Hull, J. C. (2000), Options Futures, And Other Derivatives, Prentice-Hall International. 12.Jarrow, R.A., and S.M. Turnbull (2000), “The Intersection of Market and Credit Risk.” Journal of Banking & Finance, 24, pp.271-299. 13.Jarrow, R.A. (2001), “Default Parameter Estimation using Market Prices.” Financial Analysts Journal, Vol.57, No. 5, pp.75-92. 14.Jeffrey R. Bohn. (1999), “Using Market Data to Value Credit Risky Instruments.” KMV LLC. 15.Kealhofer, S., S. Kwok and W. Weng (1998), “Uses and Abuses of Bond Default Rates.” KMV LLC. 16.Mcquown, J. A. (1993), “A Comment On Market vs. Accounting-Based Measures of Default Risk.” KMV LLC. 17.Merton, R. C. (1974), “On The Pricing of Corporate Debt: The Risk Structure of Interest Rates.” The Journal of Finance, 28, pp.449-470. 18.Vassalou, M. and Y. Xing (2002), Default Risk in Equity Returns, Columbia University. * 東吳大學國貿系所暨財務金融學程副教授

**彰化銀行

[1] 2001年新修正公佈之新版巴塞爾資本協定為鼓勵金融機構增進信用風險管理水準,允許金融機構經主管機關核准,可使用較精確的內部評等法,針對金融機構的經營屬性和借款人違約風險程度大小自行建立一個風險敏感度較高的信用風險管理制度,並依其彈性決定適足資本計提。

[2] 違約點(default point) ,係指一家公司發生違約當時公司的資產價值水準點。

[3] KMV公司所計算之違約距離為資產價值為對數常態分配假設下之近似值,

[4] Crosbie, P. J. and J. R. Bohn (2002), “Modeling Default

Risk.” KMV LLC.

[5] Nyberg, M. (2001), “Private Firm Model ® Introduction

to the Modeling Methodology.” KMV LLC.

|

| 回首頁 中華民國票券金融商業同業公會 版權所有 |