貨幣市場動態報導

::::::粘坤成::::::

摘要

近二個月來短期利率逐漸走高已替央行調升利息營造濃厚的氣氛,9月底央行果如預期將重貼現率提高0.25個百分點。雖然央行存單未到期餘額達新台幣3.2兆元,公開市場操作利率每調高0.1個百分點,央行每年利息支出便增加32億元。但是穩定物價一向是央行貨幣政策中的考量,否則,等到物價已經漲上來,央行再行採取措施,不僅為時已晚,效果更是有限。一旦央行升息,將是民國89年底以來,央行首度反向調高利率。

一、國際貨幣利率動向

(一)主要國家貨幣政策調整及動向觀察

美國聯邦準備委員會金融政策委員會6月30日無異議通過調高聯邦基金利率1碼至1.25%,調幅與原先外界預估相差不大,這是聯準會4年來首度升息,主要是因應美國生產力持續擴大並改善就業市場。雖然這項決定顯示聯準會逐漸自低利率政策轉向,對全球金融將產生重大影響;各國央行對美國升息雖然樂觀其成,但是短期內是否會追隨美國腳步調升利率,卻不盡相同。聯準會於8月20日二度升息,使得聯邦基金利率來到1.5%,同時也是聯準會計劃以「溫和漸進」方式逐步升息來抑制通膨的手段。美國聯準會主席葛林史班於93年9月8日在眾議院預算委員會作證時表示,美國經濟已脫近期谷底,重拾成長力道。同時,為抑制高油價造成的通膨壓力,加拿大銀行也於同日進行十七個月來首度升息,幅度為一碼,隔拆利率升至二.二五%。聯邦公開市場委員會(FOMC)又於9月21日決議調高聯邦基金利率目標25個基本點至1.75%。

在歐盟方面,12個採用歐元的國家對聯準會升息抱持樂觀其成的態度。因為美國升息將有助於縮減歐元區國家和美國的利率差異,進而有利於歐元的穩定。(利率目前在2%的水準不變)。歐洲央行不急於跟進美國宣布升息的主要理由,在於經濟上固然出現通膨訊號,但是德國同時卻有經濟成長可能陷入停滯的危機。這些憂慮近來雖然稍有緩和,短期內歐洲央行可能還是覺得一動不如一靜。此外,歐元匯率相對於美元卻不斷升值,令歐洲擔心出口競爭力下降,阻礙經濟復甦﹔因此,美國升息有助美元匯率穩定,自然受到歐洲央行的歡迎。

在英國方面,英國央行也似乎覺得沒有必要跟進美國升息。因為英國已在去年11月和今年2月率先調升利率,來抑制通貨膨脹。一般預估,聯準會可能從今年6月底一直到今年底分4次升息,而每次升息幅度為1碼;因此到了今年12月,美歐之間的利率將會同時維持在2%的水準,那時才是歐洲央行決定是否升息的時機。

亞洲國家較不擔心通貨膨脹的問題,特別是日本。日本擔心的問題反而是通貨緊縮。不過,美國調高利率之後的未來數月可能減低美國市場對亞洲商品的需求,進而使亞洲國家的經濟成長減緩。面臨這些因素,很少有經濟學家會預期日本央行會改變目前趨近於零的利率政策。

至於中國則是特別的案例。令人瞠目結舌的經濟成長,銀行放款暴增,加上通貨膨脹率不斷走高,許多經濟學家預測中國可能出現經濟泡沫。中國政府藉由調高銀行存款準備率等緊縮措施,已初步達成降低經濟成長率的目標﹔然而一些經濟學家仍然主張,除非中國調升利率,否則經濟泡沫難免破滅。他們認為,中國通貨膨脹率至少在5%,而存款利率僅有0.8%,過度投資的情況仍然盛行,特別是在房地產市場上。高利率的想法受到中國當局的抗拒,部分原因是高利率將帶動人民幣升值。不過,一些經濟學家認為,人民幣既然已經與美元掛勾,美國升息將是中國也跟進宣布升息的良機。然而,也有一些經濟學家對升息不表認同,他們認為,小幅升息無助經濟降溫的大局,更何況中國銀行的放款很少是根據信用評等,反而是受政治及個人關係左右。

雖然油價高漲令通膨升溫,南韓央行8月份仍出人意料降息1碼。南韓財政經濟部長李憲宰9月15日表示,他對南韓經濟有信心,並不改變原先對今、明兩年度的GDP成長預估值5.0%。所謂停滯性通膨(低成長伴隨高通膨)並未發生,通膨也不足憂心。除非全球經濟皆因油價上揚受害,不然南韓經濟不會步入停滯性通膨的光景。因此預估南韓仍將維持目前的利率水準。

其他像是印尼等經歷到一些通貨膨脹問題的國家,則有可能在幾個月之後跟進聯準會而宣布升息。分析家認為,亞洲國家擁有龐大的經常帳和貿易順差帶來的盈餘,因此沒有90年代的泡沫問題。

(二) LIBOR行情

資料來源:British Bankers’ Association

90年12月10日1、3、6個月期 LIBOR利率分別跌破2%,來到1.93%,9及12個月分別於91.1.14及91.7.24跌破2%,期後所有天期均低於2%水準,於今年5月10日12個月期LIBOR才又重新佔上2%水準,自93年第三季開始長天期LIBOR一路走高,93年9月13日1、6、及12個月LIBOR分別來到1.76%、2.06%、及2.35%。

二、國內貨幣市場現況

(一)票券發行及交易狀況

1.金融業拆款市場

(1)隔夜拆款利率

93年8月份金融業隔夜拆款利率分別為月初1.020%,月底1.077%,最高1.077%,最低1.016%。全月加權平均利率1.048%,較上月之1.024%上升0.024個百分點。

(2)全月拆款成交量93年8月份,金融業拆款市場成交7,823億元(平均每交易日為390億元),較上月之8,222億元減少399億元或4.85%。

(3)拆款餘額93年8月份平均拆款餘額1,750億元,較上月之1,982億元減少232億元或11.71%。拆入機構以票券公司居首,佔39.20%,其次為本國一般銀行。

2.商業本票市場 (1)發行市場a.利率:93年8月份30天期商業本票發行市場利率,最低0.96%,最高1.05 ﹪;全月平均1.01%,較上月之0.99%上升0.02個百分點。

b.發行量:93年8月份廠商透過票券公司發行商業本票之餘額為7,413億元, 較上月之7,364億元增加49億元。

(2)次級市場a.利率:93年8月份30天期商業本票次級市場利率,最低0.97%,最高1.02%; 全月平均0.99﹪,較上月之0.93﹪上升0.06個百分點。

b.成交量:93年8月份票券公司買賣商業本票,全月交易金額2兆3,983億 元,較上月之2兆2,766億元增加1,217億元。

資料來源:中央銀行金融統計月報

93年4月2日起,票券商承銷及首次買入之票券均將實券送保管銀行保管,俾以帳簿劃撥方式取代實體票券或保管條之交割,並以電子化方式集中辦理結算交割作業。根據台灣票券集中保管結算公司之統計,每月透過該系統結算之筆數由四月份之三萬餘筆成長至六月份之九萬餘筆,同期間每月結算金額亦由約二兆元成長至四兆六千億餘元;目前新券已約占整體票券市場流通餘額近九成,預估未來若市場無大幅波動,結算數量將維持平穩。

以集中保管結算交割系統之短期票券帳簿餘額分析,專營票券商(即十四家票券金融公司)在初級市場承銷之占有率約八八%,而帳簿餘額不到三%,顯示新券市場去化良好;以清算交割銀行提供投資人開設專戶之帳簿餘額分析,上線前測試期間之五五%目前已提高至七○%,顯示一般投資人對新券接受度尚高。

三、總經情勢及央行貨幣政策的觀察

(一)總經情勢

1.景氣概況

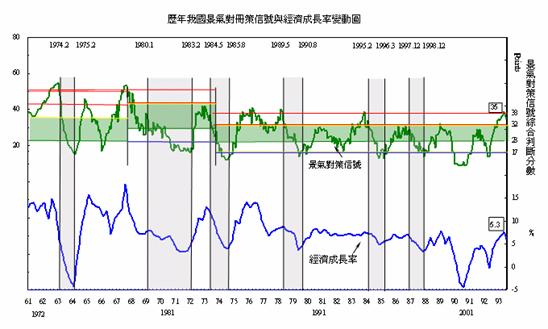

(1)景氣動向指標:景氣領先及同時指標均下降

修正值108.3下降0.4%。七項構成指標(除股價指數變動率外,均經季節調整)中,四項指標呈正向貢獻,按貢獻度由大至小分別為:製造業新接訂單變動率較上月增加、核發建照面積較上月增加、躉售物價指數與六月前比變動率上升、海關出口值變動率較上月增加。

同時指標方面,93年7月指數為109.9,較6月上修值112.1下降2.0%。五項構成指標(均經季節調整)中,製造業銷售值呈正向貢獻。

(2)景氣對策信號:分數減為35分,燈號維持黃紅燈7月份景氣對策信號九項構成項目中,工業生產指數變動率由上月紅燈轉為黃紅燈,分數減少1分,綜合判斷分數由上月36分減為35分,景氣燈號維持黃紅燈。

(3)產業景氣調查:產銷、訂單均較上月增加,利潤持平,多數廠商對短期景氣看法趨保守。

(4)綜合分析93年7月,金融面指標如股價指數、貨幣總計數M1B擴張幅度較上月續呈緩和,票據交換減幅擴大;生產面指標如工業及製造業生產成長持續趨緩,致領先指標及同時指標持續下降。惟實質面指標仍具暢旺活力,景氣燈號續為黃紅燈,顯示當前國內經濟情勢持續活絡,但步調趨緩。展望未來,受國際油價大幅上揚,以及主要國家為防範通貨膨脹死灰復燃而逐步調高利率的影響,國際景氣擴張漸由高溫回穩。固然國內領先指標微幅下降,惟對外貿易續呈活絡,民間重大投資案陸續進行,就業市場持續增溫,且政府支出效果延續,國內景氣可望穩健發展。

資料來源:行政院經濟建設委員會

93年8月就業人數為983萬6千人,較上月增加7千人或0.07%; 8月失業人數為48萬1千人,較上月增加5千人;失業率為4.67%,較上月上升0.05個百分點,較上年同期則下降0.54個百分點。

3.物價水準行政院主計處93年9月6日公布8月份消費者物價(CPI)較上月跌0.40%,主要原因係七二水災後,蔬菜復耕順利,及8月下旬艾莉颱風來襲,菜農提早採收,貨源充裕,價格下跌,加以成衣服飾持續折扣促銷,與水果、肉類受農曆7月祭祀活動影響,價位攀升等因素交互影響所致;若與上年同期比較則漲2.53%,主因蔬果及肉類價位相對去年較高,加以油品價格調漲所致;另1-8月平均較上年同期漲1.37%,若剔除新鮮蔬果魚介及能源(即核心物價),則上漲0.59%。

(二)央行貨幣政策觀察央行最重視的核心物價指數,已由7月份的1.3%,降至8月份的1.02%,由此看來,油價高漲尚未產生擴散作用,而台灣雖從5月起,核心物價指數年增率明顯擴大,惟6月已回歸季節性步調,目前約維持在1%左右,仍屬平穩上漲範圍,且相較於美國前8個月核心物價指數上漲1.4%,近四個月升高至1.8%,及中國連續三個月物價指數上漲率高於5%,台灣屬相對溫和,較無升息壓迫性。

美國聯準會9月21日如市場預期,再度宣布升息一碼至1.75%之後,國內央行9月30日理監事會動作更受關注。本月中旬無預警調升182天可轉讓定存單(NCD)利率,市場預期升息動作恐有提前或加大的跡象,惟因國內物價上漲率比起中國及美國,仍屬相對落後,油價高漲也未見全面性擴散作用,在市場重貼現率為1.375%與隔夜拆款利率約1.08%之間仍存在30個基本點的差距下,也有人士認為央行將採調高NCD發行利率,及引導隔夜拆款利率走揚,作為取代調高重貼現率的因應手段。

但就歷史經驗看來美國升息2碼,台灣央行至少會升息半碼到1碼;加上油價續漲,通膨壓力將會增加。央行面臨「經濟外熱內冷,但又不希望通膨壓力過大」,央行下週會議可能會進行宣示,不是升息半碼,就是發表聲明強調通膨問題。

事實上,過去2個多月以來,央行已透過緩步拉高金融業拆款利率的方式,引導利率緩步走高;而在央行積極引導下,最近貨幣市場利率亦跟著走高;以近日30天期商業本票發行利率觀察,發行利率即與金融業隔夜平均拆款利率水準一致,達到1.095%左右的水準;利率升幅已達半碼左右;因此,一般認為,央行這次可望順勢把貼放利率調高半碼。

四、結論由於央行貨幣政策中一向以維持物價穩定為優先考量,因此即使外界對未來經濟景氣力道仍有疑慮,但在國內物價潛在上漲壓力越來越大的情況下,此時央行調整重貼現率具有宣示意義,中央銀行在九月三十日的理監事會決議後升息一碼,將重貼現率由目前的一.三七五%調升至一.六二五%,這是央行近四年來首次升息,並同時宣布調升擔保放款融通利率及短期融通利率,分別至三.六二五%及三.八七五%,象徵寬鬆貨幣政策結束,為消弭通貨膨脹預期心理,調升利率維持經濟穩定成為央行現階段的考量。 (完稿日期:93年9月)